매년 연말정산마다 환급이 아니라 세금을 더 내고 계신가요?

알지 못하면 손해보는 연말정산에 대한 꿀팁들 풀어보겠습니다!

첫번째 주제는 장기주택저당차입금 이자 상환액 소득공제입니다.

장기주택저당차입금 이자 상환액 소득공제는 집을 사기 위해 받은 주택담보대출의 이자의 일부를

연말정산 혜택으로 돌려받을 수 있는 제도입니다. 쉽게 말해, 내집마련을 위해 대출을 받았다면,

낸 이자 중 일부를 세금에서 깎아준다는 거예요.

1. 어떤 경우에 공제받을 수 있나요?

1. 무주택자 또는 1주택자여야 해요.

2. 대출기간이 15년 이상인 장기주택담보대출이어야 합니다.

3. 집의 기준은 주택 면적이 85㎡ 이하 또는 주택 가격 (공시지가 기준) 이 6억 원 이하 (2024년 이후 취득인 경우) 인 경우에만 해당됩니다.

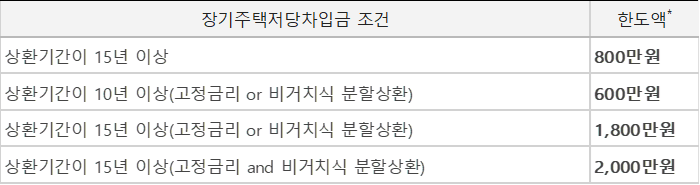

여기서 주택가격 및 면적 기준은 차입시기 별로 다를 수 있어요. 아래 표를 확인 해 주세요!

2. 얼마나 돌려받을 수 있나요?

- 이자상환액 전액 소득공제

- 단, 아래금액을 초과할 수 없어요장기주택저당차입금 소득공제 한도액

예시로 쉽게 이해해보자!

상황 1

연봉 6천만 원인 A씨

• 4억 원짜리 아파트를 사기 위해 3억 원을 20년 만기로 대출 받았어요.

• 고정금리로 1년 동안 이자를 300만 원 냈어요.

공제 계산:

• 고정금리 → 한도액 2000만원

• 1년동안 낸 300만원을 모두 '소득공제' 받을 수 있어요.

상황 2

연봉 8천만 원인 B씨

• 7억 원짜리 집을 사고, 3억 원을 25년 동안 변동금리, 비거치식 분할상환으로 대출 받았어요.

• 이자로 400만 원을 냈어요.

공제 계산:

• 25년의 비거치식 분할상환 → 한도액 1,800만원

• 하지만, 취득한 주택이 6억을 초과하기 때문에 이자상환액 공제를 받을 수 없어요.

중요 ✨ 4. 장기주택저당차입금 공제 꿀팁!

1. 고정금리로 대출을 받는 게 유리해요!

고정금리가 공제율이 더 높아요. 비거치식 분할상환 대출을 선택하면 공제 혜택이 큽니다.

2. 대출 만기는 길수록 좋아요.

15년 이상 대출이 필수이기 때문에, 만기를 길게 잡으면 공제를 받을 수 있는 기간도 늘어납니다.

3. 매년 이자 내역서 꼭 제출!

은행에서 연말정산용 이자 납입 증명서를 발급받아 홈택스에 제출해야 공제를 받을 수 있어요.

4. 집값 6억 원 초과 시 공제 불가!

만약 대출을 받아도 집값이 6억 원을 초과하면 공제 대상에서 제외됩니다.

정리하자면!

• 집 사려고 대출 받았다면, 이자 부담을 줄일 수 있는 제도입니다.

• 고정금리, 장기대출, 무주택자일수록 혜택이 커요!

• 매년 이자 내역을 잘 챙기면 연말정산에서 꽤 쏠쏠한 환급을 받을 수 있습니다.

“집 때문에 대출받은 이자도 세금에서 깎아준다니, 챙기지 않으면 손해겠죠?”

'정보공유 > 경제정보' 카테고리의 다른 글

| 2025년 연봉별 실수령액 (2400만원~1억원) (2) | 2024.12.28 |

|---|